ЪЉЙЄЦѓвЕБиаыжиЪгЁАгЊИФдіЁБКѓзЪжЪЕФЙмРэЁЂФкВПЭЖБъГЩБОВтЫуЁЂЯњЯюЫАЕФЙРЫуЁЂКЯЭЌЬИХаКЭЩѓКЫЕШЙЄзїЃЌЭЌЪБЙизЂгаЙиВПУХЖдЙЄГЬдьМлаоИФЕФЯрЙиаХЯЂЃЌЛ§МЋгІЖдгЊИФдіЖдЭЖБъБЈМлЕФгАЯьЁЃ

гЊИФдіЖдЭЖБъБЈМлЕФгАЯь

АДЁАгЊИФдіЁБКѓаТЕФЖЈЖюдьМлЬхЯЕУЛгаНЈСЂЁЃФПЧАЃЌзЁНЈВПЫфШЛЯТЗЂСЫЁЖЙигкзіКУНЈжўвЕгЊИФдіНЈЩшЙЄГЬМЦМлвРОнЕФЕїећзМБИЙЄзїЕФЭЈжЊЁЗЃЌжЛЪЧддђЩЯзіГіСЫЁАМлЫАЗжРыЁБЕФЙцЖЈЃЌаавЕЖЈЖюКЭЕиЧјЖЈЖюЛЙУЛгавРОнаТЕФдьМлЬхЯЕБржЦГіЁАгЊИФдіЁБКѓЕФаТЖЈЖюЃЌЭЖБъжЛФмЙРЫуЃЌгАЯьЭЖБъБЈМлЁЃ

ЪЕЪЉжїЬхгыФЩЫАжїЬхВЛвЛжТЁЃНЈжўЦѓвЕГаРПЙЄГЬЯюФПЃЌИљОнЕБЧАЪаГЁЛЗОГКЭзЪжЪвЊЧѓЃЌЭЈГЃвдЦѓвЕМЏЭХзЪжЪжаБъЕФЯюФПеМгаНЯДѓЕФБШжиЃЌЖјЪЉЙЄЭЈГЃгЩЗЈШЫзгЙЋЫОЫљЪєЯюФПВПИКд№ЪЕЪЉЁЃвЛАуОљвджаБъЕЅЮЛУћвхгывЕжїЧЉЖЉЙЄГЬГаАќКЯЭЌЃЌВЂЯђвЕжїПЊОпЗЂЦБЃЛЕЋЙЄГЬЯюФПЕФГЩБОЁЂЗбгУЕШОљдкЪЕМЪЪЉЙЄЕЅЮЛЗЂЩњЃЌетжжЧщПіНЋдьГЩНЈжўвЕЁАгЊИФдіЁБКѓЙЄГЬЪЕЪЉжїЬхгыФЩЫАжїЬхВЛвЛжТЮЪЬтЃЌМДЯњЯюЫАдкжаБъЕЅЮЛЖјНјЯюЫАдкЪЕМЪЪЉЙЄЕЅЮЛЃЌНјЯюЫАКЭЯњЯюЫАВЛЪєгкЭЌвЛФЩЫАжїЬхЃЌДгЖјдьГЩдіжЕЫАЕжПлСДЬѕЖЯСбЃЌЮоЗЈЕжПлНјЯюЫАЃЌЕМжТЦѓвЕМЏЭХећЬхдіжЕЫАЫАИКдіДѓЁЃ

СэвЛЗНУцЃЌжаБъЕЅЮЛгыЪЕМЪЪЉЙЄЕЅЮЛжЎМфвЛАуВЛЧЉЖЉЙЄГЬГаАќЛђЗжАќКЯЭЌЃЌЖјвРОнФкВПШЮЮёЗжХќЮФМўЛђЪкШЈЮФМўУїШЗЫЋЗНЕФОМУЙиЯЕМАжАд№ЃЌЫЋЗНВЂЮоКЯЭЌЙиЯЕЃЌФкВПзмЗжАќжЎМфВЛПЊОпЗЂЦБЁЃдкНЈжўвЕЁАгЊИФдіЁБКѓЃЌгЩгкжаБъЕЅЮЛгыЪЕМЪЪЉЙЄЕЅЮЛжЎМфУЛгаКЯЭЌЙиЯЕЃЌНЋЮоЗЈНЈСЂдіжЕЫАЕжПлСДЬѕЃЌЪЕЯжНјЯюЫАЕжПлЁЃ

зЊАќЁЂЬсЕуДѓАќЁЂЙвППЕШЮоЗЈЩњДцЁЃдкШЋЖюзЊАќЛђЬсЕуДѓАќЕФЧщПіЯТЃЌЗЂАќШЫвђЮоЗЈШЁЕУПЩЕжПлЕФНјЯюЫАЗЂЦБЃЌЕМжТЫАИКдіМгЃЌдіМгЗљЖШЩѕжСГЌЙ§ЪеШЁЕФЙмРэЗбЛђРћШѓЃЌДгЖјЪЙРћШѓДѓЖюЫѕЫЎЃЌЩѕжСГіЯжПїЫ№ЁЃСэвЛжжЧщПіЃЌШчЙћавщЧЉЖЉЕФЪЧЗЂАќЗНЬсШЁЕФЙмРэЗбБШР§ВЛКЌЫАЃЌвтЮЖзХЫљгаЫАИКгЩзЊАќЗНГаЕЃЃЌзЊАќЗНПЩФмЛсШЅШЁЕУЕжПлЗЂЦБЃЌвВПЩФмвдНЕЕЭВЩЙКМлИёРДВЙГЅдіМгЕФЫАИКЃЌЕЋЮоТлВЩШЁКЮжжЗНЪНЃЌзЊАќЗНЕФдЄЦкЪевцНЋЛсвђДЫНЕЕЭЃЌжБНгЕМжТЭЕЙЄМѕСЯЕШгАЯьжЪСПКЭАВШЋЕФааЮЊЗЂЩњЁЃ

ЙвППЯюФПЪЕЪЉЪБЃЌЮЊНЕЕЭВЩЙКГЩБОЃЌЙвППЕЅЮЛЙКТђВФСЯЭљЭљВЛвЊЗЂЦБЃЌБЛЙвППЕЅЮЛОЭВЛФмЛёЕУНјЯюЕжПлЗЂЦБЃЌЫАИКздШЛОЭЛсЬсИпЁЃШчЙћПЊОпдіжЕЫАзЈгУЗЂЦБЃЌВФСЯЙЉгІЩЬЭљЭљЛсГУЛњМгМлЃЌЙвППЗНРћШѓгжНЋДѓЗљМѕЩйЃЌжБНгЕМжТЭЕЙЄМѕСЯЕШгАЯьжЪСПКЭАВШЋЕФааЮЊЗЂЩњЁЃЮЊНЕЕЭЫАИКЃЌВПЗжЙвППЗНюњЖјзпЯеЃЌЭЈЙ§ЗЧЗЈЭООЖЛёЕУПЩЕжПлЗЂЦБЃЌЕЋвђШБЗІецЪЕЕФНЛвзааЮЊЃЌгаЦЫАЯгвЩЃЌвЛЕЉБЛЫАЮёЛњЙиЗЂЯжЃЌЦфКѓЙћНЋФбвдЙРМЦЁЃ

вдЩЯдкЁАгЊИФдіЁБКѓЖМВЛФмВйзїЃЌзЊАќЁЂЬсЕуДѓАќЁЂЙвППЕШЗНЪННЋВЛФмЩњДцЁЃ

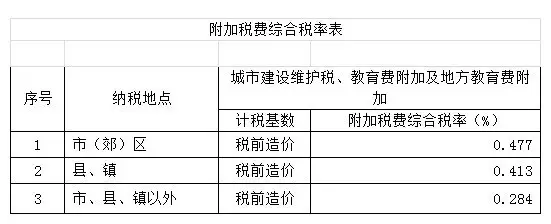

гЊИФдіКѓЭЖБъБЈМлЕФгІЖдДыЪЉ

ЪЉЙЄЦѓвЕЪаГЁОгЊВПУХгІЖдвЕжїЩэЗнЪсРэКЭвЕжїаХЯЂЙмРэЃЌНЈСЂдіжЕЫАВтЫуФЃаЭЃЌЕїећЙЄГЬИХдЄЫуЃЌШЗЖЈЬИХаМлИёЧјМфЃЌИљОнВЛЭЌРраЭвЕжїжЦЖЈВЛЭЌЕФЖЈМлддђКЭЬИХаВпТдЃЌгыЗЈТЩВПУХаоЖЉГаАќКЯЭЌФЃАхЃЌВЂИКд№аоЖЉОгЊПЊЗЂЯрЙиЙмРэжЦЖШЁЃ

ЭЖБъБЈМлЁЃзіКУаТЯюФПЭЖБъЕФГЩБОВтЫуЁЂБЈМлЁЂКЯЭЌЧЉЖЉЕШЗНУцЕФЙмПиКЭгІЖдЁЃЁАгЊИФдіЁБЪЕЪЉКѓЃЌвЕжїеаЭЖБъЕФЙцдђНЋЗЂЩњЯргІБфЛЏЃЌЦѓвЕЕФОгЊЫМЮЌЁЂОгЊФЃЪНашвЊАДдіжЕЫАЯТБЈМлЁЃЪЉЙЄЦѓвЕвЊзщжЏЖдЯжгаЕФЪЉЙЄЯюФПНјааЯъЯИЪсРэЃЌЭГМЦећРэЯюФПРраЭЁЂаавЕаджЪЁЂвЕжїЩэЗнЁЂЭъЙЄЧщПіЁЂбщЙЄНсЫуЁЂзЪН№ВІИЖЁЂЙЉгІЩЬЩэЗнЕШЯюФПаХЯЂЃЌеЦЮеЪЉЙЄаэПЩжЄМАЪЉЙЄКЯЭЌЧЉЖЉЧщПіЃЌУўЧхвЕжїЖддіжЕЫАЗЂЦБЕФЧуЯђадвЊЧѓЁЃ

вЛвЊГфЗжПМТЧЦѓвЕзЪжЪЁЂЭЖБъФЃЪНЕШБъЧАЫАЪеГяЛЎЙЄзїЃЌКЯРэЪЙгУЦѓвЕзЪжЪЃЌВЩШЁзюгХЕФЭЖБъФЃЪНЃЌгХЛЏЭЖБъзщКЯЃЛ

ЖўвЊОЁСПЙцБмМзЙЉЙЄГЬЯюФПФЃЪНЃЌЗРжЙЦѓвЕРЭЮёЛЏЃЛ

Ш§вЊНЈСЂаТЯюФПБЈМлВтЫуФЃаЭЃЌШЗЖЈЭЖБъБЈМлЗНАИЁЃЦѓвЕгІИњзйбаОПзЁНЈВПКЭгаЙиВПЮЏМДНЋГіЬЈЕФМЦМлЕїећАьЗЈЃЌФтЖЈЦѓвЕЕФЙЄГЬдьМлЁЂЪаГЁБЈМлЬхЯЕКЭВпТдЃЌЛ§МЋЪЪгІКЌЫАМлФЃЪНЕФЕїећБфЛЏЃЌгыЪаГЁЙцдђНєУмЖдНгЁЃгЊИФдіКѓвЛЖЮЪБЦкФкУЛгаЯрЙиЕФЖЈЖюЃЌЦѓвЕгІИљОнвЛаЉЦѓвЕФЃФтКѓЕФВтЫуГЩЙћНјааБЈМлЃЌВтЫуНјЯюЫАЕФБШР§ЃЌМЦЫуВЛКЌЫАдьМлЃЌЙРЫугІНЛдіжЕЫАН№ЖюЃЌВтЫуГЧЪаЮЌЛЄНЈЩшЫАКЭНЬг§ЗбИНМгЁЃ

ИљОнЁЖзЁЗПГЧЯчНЈЩшВПАьЙЋЬќЙигкзіКУНЈжўвЕгЊИФдіНЈЩшЙЄГЬМЦМлвРОнЕїећзМБИЙЄзїЕФЭЈжЊЁЗЃЌЙЄГЬдьМл=ЫАЧАЙЄГЬдьМлЁСЃЈ1+11%ЃЉЁЃЦфжаЃЌ11%ЮЊНЈжўвЕеїдіжЕЫАЫАТЪЃЌЫАЧАЙЄГЬдьМлЮЊШЫЙЄЗбЁЂВФСЯЗбЁЂЪЉЙЄЛњОпЪЙгУЗбЁЂЦѓвЕЙмРэЗбЁЂРћШѓКЭЙцЗбжЎКЭЃЌИїЗбгУЯюФПОљвдВЛАќКЌдіжЕЫАПЩЕжПлНјЯюЫАЖюЕФМлИёМЦЫуЃЌЯргІМЦМлвРОнАДЩЯЪіЗНЗЈЕїећЁЃ

ИљОнКгФЯЪЁНЈжўЙЄГЬБъзМЖЈЖюеОЙигкНЈжўвЕЁАгЊИФдіЁБКѓМЦМлвРОнЕїећЕФЪЕЪЉЯИдђЃЈеїЧѓвтМћИхЃЉЕФЙцЖЈЃЌКгФЯЪЁЖдЯжааМЦМлБъзМЁЖКгФЯЪЁНЈжўЙЄГЬЙЄГЬСПЧхЕЅзлКЯЕЅЮЛЃЈ2008ЃЉЁЗИїзЈвЕЙЄГЬдьМлЗбгУзщГЩзіЯргІЕїећЃЌОпЬхЕїећЗНЗЈШчЯТЃК

ШЫЙЄЗбЃКШЫЙЄЗбВЛзіЕїећЃЌЁАгЊИФдіЁБКѓШЫЙЄЗбШдЮЊЁАгЊИФдіЁБЧАШЫЙЄЗбЁЃ

ВФСЯЗбЃКЁАгЊИФдіЁБКѓЃЌИїРрЙЄГЬВФСЯЗбОљЮЊЁАГ§ЫАКѓВФСЯЗбЁБЃЌВФСЯМлИёжБНгвдВЛКЌдіжЕЫАЕФЁАТуМлЁБМЦМлЁЃдьМлЙмРэЛњЙЙгІМАЪБЕїећЁЂЗЂВММлИёаХЯЂЃЌвдТњзуЙЄГЬМЦМлашвЊЁЃ

ЛњаЕЗбЃКЛњаЕЗбжадіжЕЫАЁЋНјЯюЫАзлКЯЫАТЪднЖЈЮЊ12.6%ЁЃМДгЊИФдіКѓЛњаЕЗбЮЊгЊИФдіЧАЛњаЕЗбЁСЃЈ1-12.6%ЃЉЁЃ

ЙмРэЗбЃКЙмРэЗбжадіжЕЫАЁЋНјЯюЫАзлКЯЫАТЪднЖЈЮЊ5.7%ЁЃМДЁАгЊИФдіЁБКѓЙмРэЗбЮЊЁАгЊИФдіЁБЧАЙмРэЗбЁСЃЈ1-5.7%ЃЉЁЃ

РћШѓЃКРћШѓВЛзіЕїећЃЌЁАгЊИФдіЁБКѓРћШѓШдЮЊЁАгЊИФдіЁБЧАРћШѓЁЃ

АВШЋЮФУїЗбЃКАВШЋЮФУїЗбжадіжЕЫАЁЋНјЯюЫАзлКЯЫАТЪднЖЈЮЊ11.2%ЃЌМДЁАгЊИФдіЁБКѓАВШЋЮФУїЗбЮЊЁАгЊИФдіЁБЧААВШЋЮФУїЗбЁСЃЈ1-11.2%ЃЉЁЃ

ЙцЗбЃКЙцЗбВЛзіЕїећЃЌЁАгЊИФдіЁБКѓЙцЗбШдЮЊЁАгЊИФдіЁБЧАЙцЗбЁЃ

діжЕЫАЁЋЯњЯюЫАЃКЁАгЊИФдіЁБКѓдіжЕЫАЁЋЯњЯюЫААДЫАЧАЙЄГЬдьМлЁС11%ЁЃ

ИНМгЫАЗбЃКЁАгЊИФдіЁБКѓИНМгЫАЗбАДЯТБэМЦЫуЁЃ

КЌЫАЙЄГЬдьМлзмМЦЃКЫАЧАЙЄГЬдьМлКЯМЦМгдіжЕЫАЁЋЯњЯюЫАМгИНМгЫАЗбЁЃ

ЙмРэКУзЪжЪЁЃЪЉЙЄЕЅЮЛгІЖдЯжгаЕФзЪжЪЙмРэАьЗЈНјааШЯецЪсРэЃЌНсКЯЁАгЊИФдіЁБКѓЖдЦѓвЕзЪжЪЙмРэВњЩњЕФгАЯьЃЌаоИФЭъЩЦзЪжЪЙмРэАьЗЈЁЃОЁПЩФмМѕЩйМЏЭХФкзЪжЪЙВЯэЃЌЦѓвЕгІОЁСПЪЙгУздМКЕФзЪжЪЭЖБъЃЌЭЌЪБЯожЦНЋздМКЕФзЪжЪЙВЯэИјЦфЫћЕЅЮЛЃЌбЯНћЦѓвЕЯђЮозЪжЪЃЈИіШЫЃЉЁЂЯЕЭГЭтВПЙвППЕЅЮЛГіНшзЪжЪЃЛбЯНћНЋЙЄГЬЯюФПЬсЕуДѓАќЛђЗЧЗЈзЊАќЁЃ

зіКУКЯЭЌЬИХаЁЃ

вЛЪЧМгЧПКЯЭЌЬИХаЃЌжЦЖЈВЛЭЌЕФЬИХаВпТдЁЃЪЉЙЄЕЅЮЛгІеыЖдВЛЭЌРраЭЕФвЕжїжЦЖЈВЛЭЌЕФМлИёЬИХаВпТдЃЌељШЁзюДѓГЬЖШНЋдіжЕЫАЫАИКзЊвЦИјвЕжїЁЃзюДѓЯоЖШЯћГ§ЁАМзЙЉВФЁБВЛРћгАЯьЁЃдкЭЖБъНзЖЮЃЌЦѓвЕОгЊВПУХгІЛ§МЋгыНЈЩшЕЅЮЛЙЕЭЈаЩЬЃЌВЂзіКУИїжжНтЪЭЙЄзїЃЌИФЁАМзЙЉВФЁБЮЊЁАМзПиВФЁБЃЌЛђепОЁСПНЕЕЭЁАМзЙЉВФЁББШР§ЃЌзюДѓЯоЖШНЕЕЭЁАгЊИФдіЁБКѓгЩгкЁАМзЙЉВФЁБЮЪЬтЖдЦѓвЕЫљДјРДЕФгЊвЕЙцФЃМБОчЯТНЕЕШВЛРћгАЯьЁЃ

ЖўЪЧзЂжиЩѓКЫКЯЭЌЃЌЗРжЙдьМлЗчЯеЁЃ

ЪзЯШЪЧКЯЭЌзмМлИёЃЌгІЗжЮЊВЛКЌЫАдьМлЃЌЫАН№КЭКЌЫАдьМлЃЛ

ЕкЖўЪЧБфИќЫїХтВЙВюжавЊГ§дьМлЭтЛЙвЊМЦЫуЯњЯюЫАЃЌРЯЯюФПвЊАД3%ЃЌаТЯюФПАД11%ЃЛ

ЕкШ§вЕжїМЦМлЪБАДМЦМлН№ЖюПЊЗЂЦБЃЌЛЙЪЧАДПлГ§жЪБЃН№КѓЕФН№ЖюПЊЗЂЦБЃЌШєАДМЦЙЄЪБН№ЖюПЊЗЂЦБЃЌЛсдьГЩЮДЪеЕНПюЦѓвЕЕцИЖПлжЪБЃН№ЖдгІЕФЯњНјЫАЃЌШчМЦМл100ЭђдЊЃЌПл5%жЪБЃН№5ЭђдЊЃЌЪЕМЪЪеЕНЯжН№95ЭђдЊЃЌШєАД100ЭђдЊПЊЗЂЦБЃЌЦѓвЕАД100ЭђдЊМЦЫуЯњЯюЫА11ЭђдЊЃЌЦѓвЕвЊЕцИЖЯњЯюЫАЃЈ11-10.45ЃЉ0.55ЭђдЊЃЌШєАД95ЭђдЊПЊЗЂЦБЃЌЦѓвЕАД95ЭђдЊМЦЫуЯњЯюЫАжЛга10.45ЭђдЊЃЛ

ЕкЫФНБРјПюЃЌКЯЭЌвЛАудМЖЈгЩгкЦѓвЕЬсЧАПЂЙЄЛђЙЄГЬжЪСПгХСМЕШЃЌвЕжїИјЪЉЙЄЦѓвЕвЛЖЈЕФНБРјЃЌНБРјПюгІРэНтЮЊКЌЫАМлЃЛ

ЕкЮхКЯЭЌжавЊдМЖЈвЕжїИјЪЉЙЄЦѓвЕгадЄИЖПюЪБгІУїШЗПЊЗЂЦБЕФвЊЧѓЁЃ

|